提高社安金的10大策略

9/06/2022

几乎每个美国人都要支付社会保险税(Social Security ),但是并非都知道将来能够获得多少利益。社会保险是美国政府的养老保险,它通过徵税来实现。社会保险税是个人收入的12.4%,一半是雇员自己收入的6.2%,另一半是雇主为雇员相应支付6.2%。如果是自雇者,那雇员6.2%和雇主6.2%全部自雇者自己放。在2015年,社会保险税的最高收入上限是11万8500元。

社安金的福利是根据你在一生中,最高35年的收入来计算的,还要根据通货膨胀率进行调整。假如你工作不够35年,你没有工作的年份就以零计算,那你拿到的社会保险金就会降低很多。社安金计算公式还有缩小退休后收入差距的功能。例如,一名低收入者的公式比率是56%,而高收入者的公式比率为34%。

领多少社安金涉及到足龄退休的概念。假如是足龄退休,你可以领到满额的社安金。足龄是根据你的出生年月计算的。1937年以前生人的退休年龄是65岁,大多婴儿潮的足龄退休年龄为66岁,可是退休年龄逐渐往后延,1960年以后出生的人,足龄退休年龄是67岁。

假如在足龄退休年龄前提领取前社安金,那麽你领取的数额将减少。例如,你若在62岁领取,离66岁领取的金额将减少25%。但是,你若是在70岁时领取,你比66岁领取额多领取2%。超过三分之二的美国人提早领取。

社安金也根据通胀率进行调整。同时,领取社安金不仅仅是退休者。若是工作的人变成残疾,不再能工作,也符合领取社会保险福利的条件。假如工作者去世,他的遗孀和遗孤也可领取社保金。

社安金可能会出现困难,未来也许要减少福利、徵税或者拖延支付。但是,短期内还没有改变。在这里,我仍然按照现在的规定,提出以下如何提高社安金的建议。

Think Academy

学而思美国带你玩转数学

19年数学教育培训经验

最完善的教育课程体系

500万学生最爱的课堂

添加Think教导主任微信

体验吧!!

一、工作时间越长越好长。社安金要计算在35年中你平均收入的最高指数。很明显,提高你社安金的方法之一是工作至少35年。

二、工作收入高。社安金的资金来源即是自己缴纳的工资税,目前最高上限是11万8500元。假如你能在整个职业生涯中都能有高收入,你就能拿到高的社安金。不要忘记,这个数额是随着通胀率而调整。例如,你在1990年的年收入是5万1300元,而在2000年的收入是7万6200元,你仍然能够获得最高社安金福利。

三、推迟领取社安金。你可以通过推迟领取社安金来达到提高社安金的目的。每推迟一年领取,其社安金就会增长8%,直到70岁。但是,在70岁以后,社安金不再增加。

四、在退休时没有太多收入。假如你已婚,夫妻共同报税,年收入在3万2000元以下,全部社安金不用缴税。假如收入在3万2000元至4万4000元之间,超过的部分要缴一半的税。假如年收入超过4万4000元,社安金的85%要缴联邦收入税。若是没有结婚,单身的社安金最多可以2万5000 元不要缴税。

五、住在税收友好州里。高收入者社安金逃不掉联邦税,但是也许可以避免州税。许多州对社安金不收税,如佛罗里达、亚利桑纳、北卡和南卡。但是有些州则向社安金收税,包括堪萨斯、犹他、康州和佛蒙特州。

六、已婚夫妻可策略性享受福利。若是夫妻都达到退休年龄,福利高的一方可以开始申请福利,申请一半福利给配偶,然后停止自己的福利,为提高自己的福利金额而延迟申请。

七、离婚夫妻还是可以申请一半福利给配偶,只要结婚十年后你就有资格拿前配偶一半的社安退休金。

八、保持健康,你活得越久,拿到的社安金福利越多。

九、如果你有19岁以下的孩子,你可以为孩子申请社安金(可以高达你社安金的一半)。

十、最小化社安税,你可能需要为退休时的部分社安金收入纳税。如果您的调整后总收入、非应税利息和社安金一半的总和超过 25,000 美元(个人)和 32,000 美元(夫妻),则您高达50%的社安金福利可能需要纳税。如果这些收入来源超过 34,000 美元(夫妻为 44,000 美元),您的社安金福利的85% 可能需要缴纳所得税。这些税收起征点每年都不会根据通货膨胀进行调整。

人寿保险不是诅咒!年轻人应该买人寿保险吗?

一提到人寿保险,很多唯恐人避之不急。一方面我们觉得自己还年轻、健康,要我买保险是要诅咒我吗;另一方面大家常常看到“买保险骗人”的新闻,所以大家对保险有抵触心理。

其实这存在一个很大误区,实际上在美国人寿保险非常的普遍,今天小编就在这里给大家做一个人寿保险大揭秘!

人寿保险的两大类型

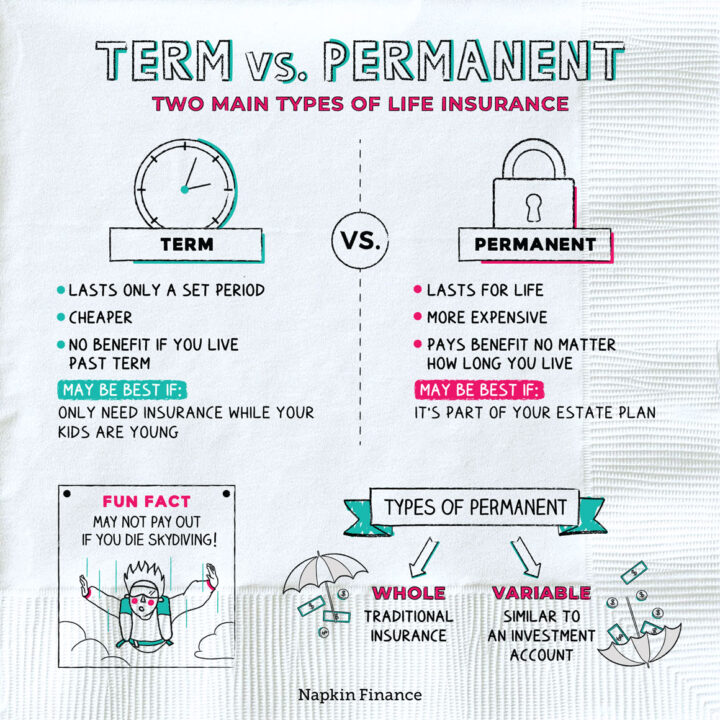

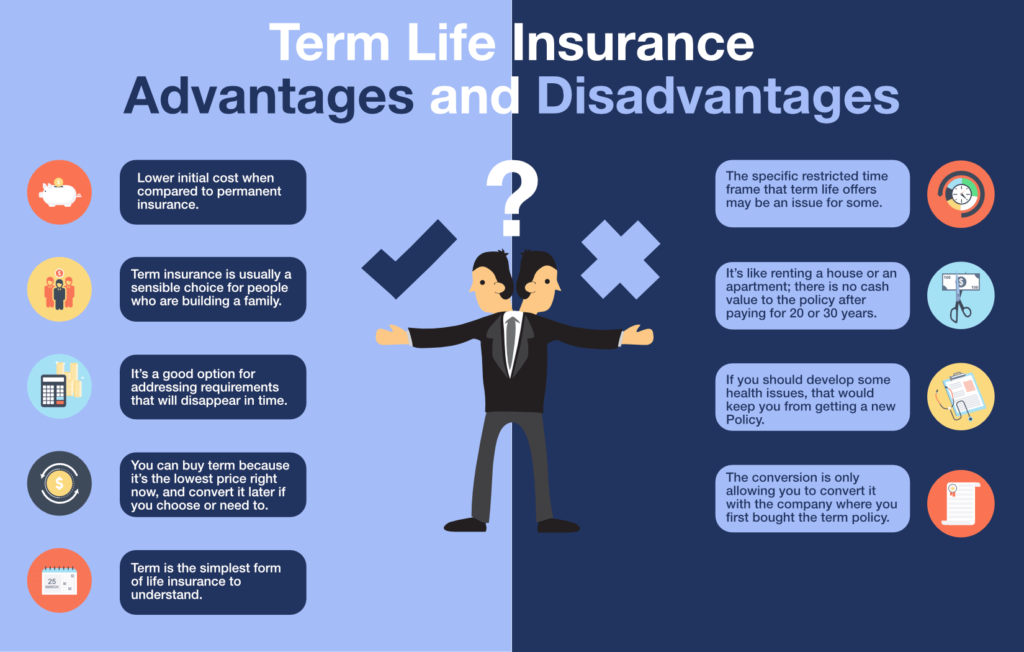

1定期人寿保险

定期寿险是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。定期寿险的保险期限有10年、15年、20年等多项选择。

它的优势就在于保费低,而不好的地方就是没有现金价值、没有储蓄的功能。

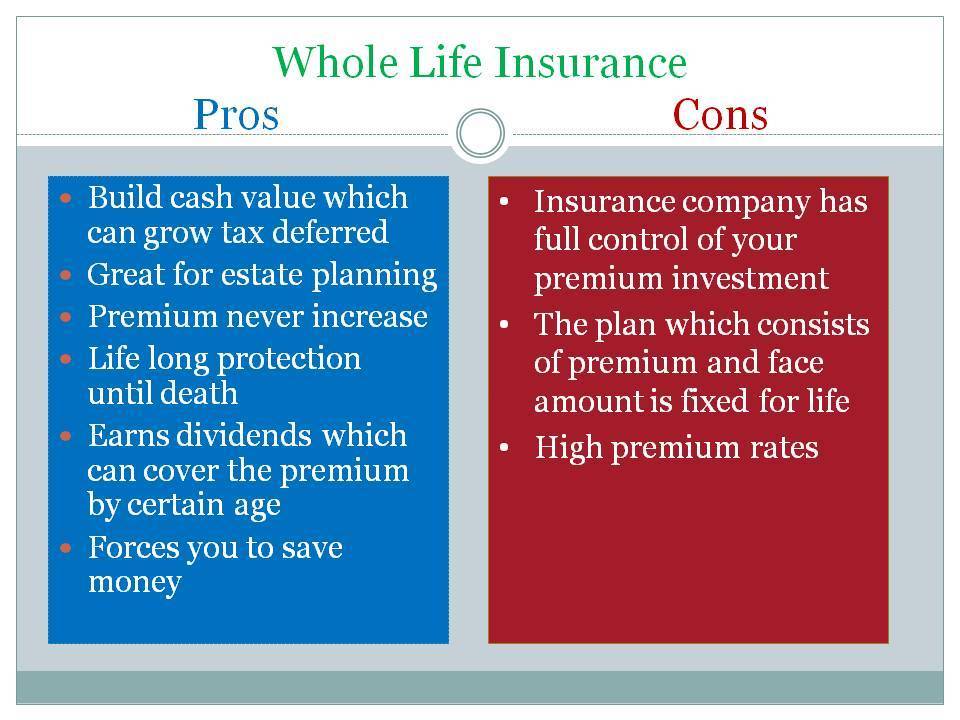

2永久人寿保险

永久人寿保险又分为终身人寿保险和指数型人寿保险。

终生人寿保险的特质是:注重死亡赔偿金,以小数的钱换取较大数量的赔偿金。它的好处是有储蓄积累的功能,而缺点则是保费较高、功能有限、等待的时间较长。终生人寿保险比较适合非常注重死亡理赔的人。

指数型人寿保险特质是:收益根据股市市场而定,有保底锁利的功能,只赚不赔!指数型人寿保险有很多好处,比如储蓄积累的功能、生前福利、省税、灵活运用等;它的缺点则是收益有限顶,相比股市来讲没有那么高的报酬率。指数型人寿保险适合希望有较高投资收益且没有风险的人。

很多读者对“保险”有错误的观点,觉得自己用不上。但是我们谁都不知道明天和意外谁会先来,提早做准备是没有错的。如果担心被骗钱的话,可以扫描下方二维码找美国泛宇集团的专业保险经纪人做一个好的投资组合!

9月人寿保险意识月:什么时候买寿险最好?

20年前 的9.11,因很多人无辜意外遇难的原因,九月被定为人寿保险意识月。

我们说life insurance = love insurance

爱,是行动,是保障,是尽自己最大努力提供,不成为家人的负担。

2020年,COVID-19病毒大流行给每个家庭敲响了警钟,意外死亡造成的情感痛苦是无法估量的。对于没有人寿保险的家庭,亲人的死亡会带来严重的经济困难。人寿保险在家庭最需要的时候为其提供了必不可少的财务支持。

2021年人寿保险意识月,也是爱之保险月。COVID-19病毒让我们意识到生命是如此的脆弱。希望这种意识宣传月将鼓励更多人为意外做好准备,获得他们需要的人寿保险保护家人和爱人。

全球病毒大流行和动荡不安的世界,给我们大多数人带来了焦虑和无助感。我们担心我们的工作,财务,健康,亲人和我们自己的意外身亡。有些事情我们无法控制,但是我们可以做些事情,来帮助我们自己和家人克服困难并度过难关。人寿保险是最佳选择。

人寿保险,是通过人寿保险公司购买的一种人寿保险产品。在受保人去世后,保险公司将向受益人一次性支付一笔款,受益人不用交税。任何人都可以购买它,不同的保单,可以满足不同家庭收入预算和情况。

但是,仍然有许多人没有购买人寿保险。他们担心这可能太昂贵,太复杂,或者不想面对死亡。其实有不同类型的人寿保险来满足个人与家庭需求,包括无需体检和终生保单保证5年,10年或者15年或随便你想多少年付清等。

我们在挑选理财产品的时候,首先要找到信用评级较高的银行。信用评级越高,银行的金融实力越强,我们购买的理财产品也就越靠谱。挑选保险产品也一样,首先要看保险公司的信用评级。

什么时候买人寿保险好?

Life insurance越早买越好,买的早,价格也会更加便宜。其实跟“重疾险”的概念是差不多的,被保人越年轻,那么保险公司赔付的概率也会更低,所以保费也会越便宜。

除了年龄之外,性别、健康状况、工作类型的不同也会影响保费高低,同等条件下男性买寿险的保费会比女性更高;健康状况越不好的话,保费也会越高;工作越危险,保费也会越高。