恒大不打算破产,万科的黑铁时代会持续多久?

来源 远方青木

2/22/2022

2021年下半年,恒大的流动性出现了巨大问题,资金链断裂,随后被政府接管。都这幅模样了,怎么看恒大都肯定是完了。

但当时我分析过,恒大自然要完,但完蛋的大型房企应该仅仅恒大一个,恒大一倒下政府就会救一下市场,缓和一下情绪。

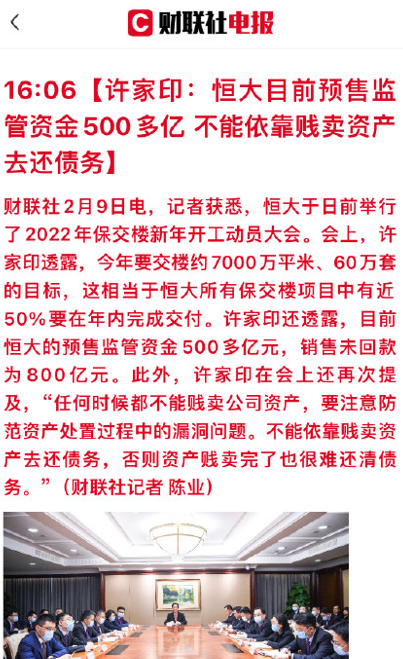

压制房价上涨,确保中国的房地产泡沫软着陆是政府的主要工作目标,要完成这个目的,既不允许房价涨,也不允许房价跌,更不会允许房企大面积暴雷导致出现金融系统性风险。这就是为什么我判断房企暴雷只限于恒大一家的原因。但2022年2月9日的时候,恒大总裁许家印发表讲话,说:

“任何时候都不能贱卖公司资产,要注意防范资产处置过程中的漏洞问题。不能依靠贱卖资产去还债务,否则资产贱卖完了也很难还清债务。”这句话到底啥意思,这都被接管了还说绝不贱卖资产去还债务究竟是啥意思?我没读错的话,这好像是不打算破产的意思?

严格来说,许老板的话没说错,每一句话都是对的。

根据公开资料,恒大的总资产是2.38万亿,总负债1.97万亿,净资产约4100亿。别说贱卖,就算打个八折出售,整个恒大就灰飞烟灭了,从流动性危机直接变为资不抵债。中国的金融系统做过压力测试,最多可以承受全国范围的房屋均价下降30%,但恒大不行,最多承受20%。

更离谱的是,恒大的1.97万亿负债是实打实的负债,但2.38万亿总资产可不是实打实的资产。假定恒大拿了一块地,搞到了预售证,每套房标价1000万,但暂时还没卖掉,囤在手里。那么请问,这套房值多少资产?没错,答案是1000万,按预售证上的价格算,虽然还没卖掉。

恒大的2.38万亿总资产,就是这么算出来的,把还没卖掉,也没建好的无数套房子直接按市场标价算入总资产。

如果全部按目前的标价卖掉,那就是2.38万亿。如果卖不掉呢?如果以标价卖有困难呢?如果你压根建不成呢?牛市的时候,你把预售证上批的价格直接乘以还没卖掉的商品房面积来算你的资产,这不过分,毕竟那个时候买房都要掏茶水费,不存在房子卖不掉的情况。把没卖掉的东西假定可以随时高价卖掉,甚至把还没造出来也还没卖掉的东西假定可以随时高价卖掉。

现在还这么算账,得出一个2.38万亿总资产,这不合适吧。

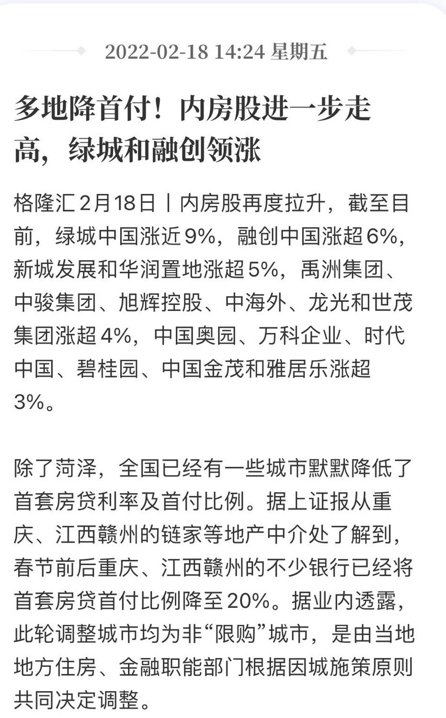

根据2020年的半年报,恒大共拥有储备土地项目817个,规划土地总面积2.4亿平方米,平均楼面价为3711元/平方米。按这个公告算,土地储备总共8904亿,这才是真正的资产。把这些土地全部变成房子,再卖成钱,恒大才能把这8904亿放大成2.38万亿,才能在还清负债后还有的剩。所以,恒大说自己要保交楼。保交楼是正确的,因为只有保交楼,恒大才能把自己真正的资产放大成账面上的资产,只有保交楼才能符合政府的期望,让政府暂时给自己缓口气。许家印提出了保交楼60万套的年度目标。2019年,恒大实现1.3万亿销售额,交楼五十多万套。2020年,恒大实现1.2万亿销售额,交楼五十多万套。目前恒大资金链已经断裂,资金周转困难,这种情况下要保交楼60万套,超过自己最巅峰的时候。这可能吗?当然,先别管可能还是不可能,许家印敢喊这个目标,敢按这个目标去推进,那他就是目前继续执掌恒大的最佳人选。因为政府的目标也是保交楼,保社会稳定,现在派谁去接管恒大确实都不如许家印本人继续做最合适。许家印大概率完不成60万套的保交楼目标,但应该比其他任何人干能交付的房子都要多。而到了2022年1月,房企暴雷有大面积感染的征兆,出现了系统性风险的苗头。2月18日,十几个城市出现了降首付的现象,把住房贷款的3成首付降低到了2成。100万首付本来只能买到300万的房,现在可以买到500万!杠杆从3倍扩大到了5倍!

2月21日,六大行联手宣布广州地区房贷利率降低,下调大约20个基点。

搁去年,这都是极其严重的错误行为,必将迎来严厉问责。

但如今暖风信号却是一个接一个,对岌岌可危的房价倍加呵护。

因为压房价很重要,但保证不出现系统性金融风险更重要,松紧有度是必须的行为。

稳房价,稳房地产金融系统实在是太难了,堪比走钢丝,需要反复权衡形势,反复调整姿态。金融方面又开始放松,这是可以理解,也是可以预期的政策。但许家印,确实也活了,或者说是能喘口气了,现阶段政府不可能拿他怎么样的,什么事都没有维稳重要,没人会去动许家印的位置,只能默认他继续执掌恒大。如果能保交楼成功,甚至不排除许家印有绝境翻盘的可能性。如此恶劣的死局,居然能被许家印找出一丝活路,厉害,真不愧是白手起家的枭雄。

但这么一来,好像所有的房地产巨头,没有一个付出了代价。

危机爆发后,许家印变卖了个人资产,向恒大注资了70亿元。以恒大完善的法律系统,公司和个人的严格隔离开的,公司是公司的,许家印是许家印的,法理上来说许家印没有偿还公司债务的义务。所以这70亿,可以看作是许家印付出的代价。但对于许家印这种级别的人来说,这算是代价吗?

到了这种级别,已经没人在乎钱了,大家在意的是社会地位,是掌控和调配资源的能力。

换句话说,在意的是恒大的实控权。对许家印这种级别的大佬而言,剥夺恒大实控权是最严厉的惩罚,比罚款要厉害的多。之前恒大出现危机的时候我就说过,恒大可以不破产,以保证社会稳定,但许家印的实控权必须被剥夺,做到这一步其实惩罚就已经到位了,就已经对其他房企掌舵人有足够的警告意味了。

但现在,许家印通过种种腾挪手段,保留了自己对恒大的实控权,只是付出了70亿。对于普通人来说,70亿很多,但对于这种级别的人物来说,70亿不疼不痒。别的不谈,仅仅许家印从恒大拿的分红都远远比70亿多。2020年1月,许家印个人就分红了142亿元。

2018年9月,许家印个人分红115亿元。其他杂七杂八的收入我都不算,仅仅这两笔股权分红都远远超过了70亿。以70亿的代价就保留了恒大实控权,起不到太大的警示作用。

2018年的时候,万科总裁郁亮喊出了“活下去”的口号,一时间震惊了整个中国的媒体。

因为奉行活下去的口号,万科的排名逐年下降,被人大踏步的超过。

到了恒大陷入破产危机的时候,大家一致称赞还是万科想得远,想得周到。

但如果算算时间,当初这个口号好像也喊了3年多了。

3年前就说要争取“活下去”,结果3年之后好像谁都还没死。那这个口号,是不是喊得有点太早了。

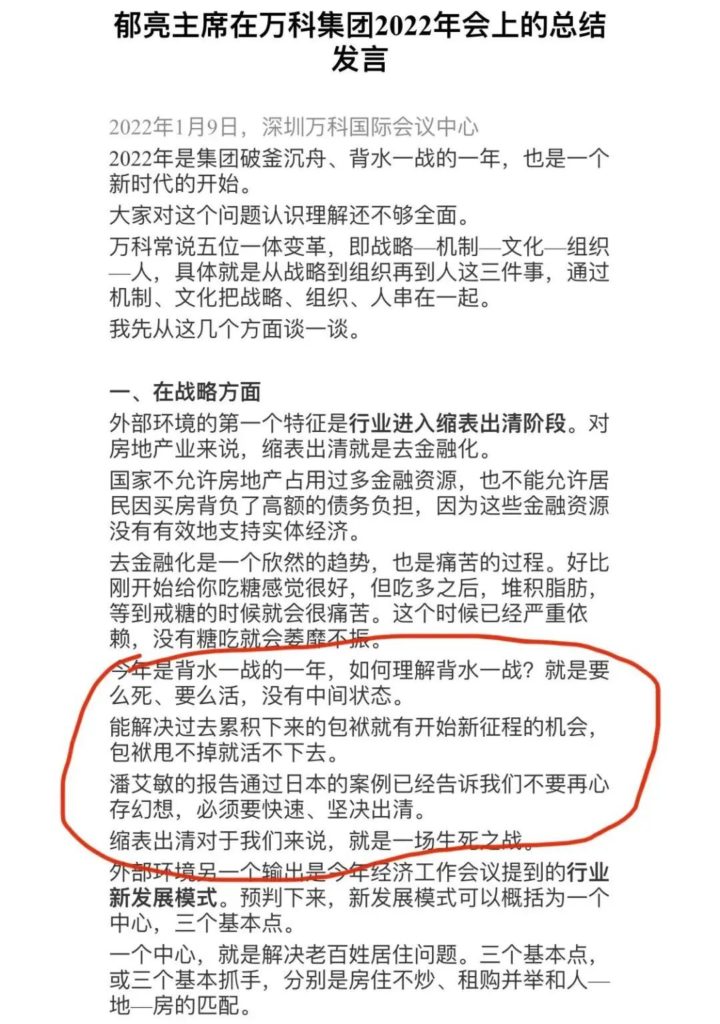

2022年1月9日,万科总裁郁亮提出房地产将进入“黑铁时代”,谈话在2月11日被曝光。黑铁时代有多吓人呢。郁亮说,黑铁时代的房地产行业已经无法单凭金钱激励出合适的人才,万科能提供的是事业的舞台,发展的机会,而不是单纯的给钱。能把不给钱说地这么清新脱俗,以前只有马云老师一人,现在又多了一个郁总裁。

郁亮还提出,万科要“节衣缩食、战时氛围”,要缩表出清,去金融化是房地产行业的大势。要么死,要么活,没有中间状态。

听起来好像不错,而且确实是大势所趋,未来确实一定是这样。

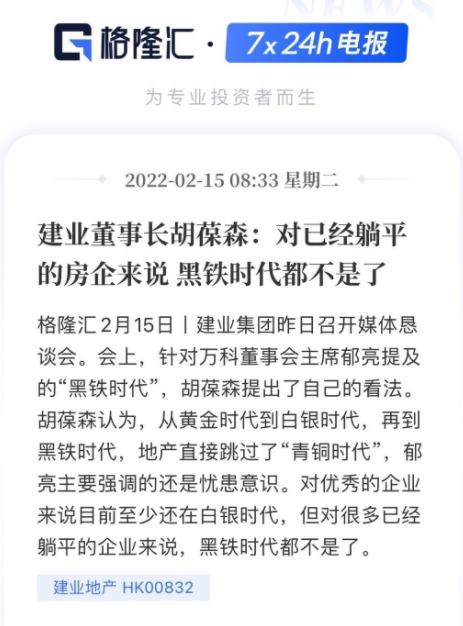

建业集团的董事长说,不止呢,对不少房企来说比黑铁时代还惨。

但2018年万科提出要活下去,结果3年了所有人都活着。

如今万科提出地产去金融化,地产将进入黑铁时代,这要误差个几年呢?2月19日,经济日报发文,标题是《不要误读“房地产去金融化”》。

然后就是十几个城市房贷降低首付,广州房贷降息,用实际行动来体现政府的态度。

仅从这个态度我们就可以看出,2018年万科提出的“活下去”口号,我觉得至少得5年后才能成为事实。至于“去金融化”这个口号,我觉得至少得10年后才能成为事实。

预测是正确的,就是有点太早了。。。

地产行业牛了20年,催生了巨大的泡沫,要想快速出清风险,肯定有很多人要付出巨大代价。但这么多大型房企,都活着,连一个付出代价的都没有,甚至连恒大都没有付出什么代价。

这是为了预防系统性金融风险,但也代表了地产行业会从短痛变成长痛。

万科说没有中间状态,今年要么死要么活。我并不这么认为,我认为今年,乃至于明年,所有房企都不会是要么死要么活。

所有人都不死不活,才是大概率的事情。

如果恒大真的倒了,为了防止系统性风险,政府肯定要立刻救其他人,长期来看没有出清全部风险,但短期来说其他地产商都松了一口气,生活会暂时好起来。最多无人的时候叹息一声,只是可惜了许兄弟,好人啊。但现在恒大不愿意成为那个代价,不愿意一个人给所有兄弟挡刀,硬生生的拖了几个月,真的拖到了转机。恒大不愿意倒,国家也不想看到系统性风险,那这个代价就只能所有地产商来承受,而且是慢性承受。

不死不活,而且会不死不活很多年。

央行希望房价软着陆,做得到吗?首先,房价是肯定不能涨的,这个是大前提,如果再上涨那就不要谈什么软着陆了,只有泡沫爆炸一条路了。不让房价涨很容易,银行控制贷款额度就行。但房价泡沫那么大,不涨就会跌,怎么办?

也简单。中国目前的首付是一套房3成,二套房5成,还限购,这在全球范围内都是不可思议的。欧美国家以及香港地区,那都是1成首付,也绝不限购,想买多少买多少。

从3成降低到1成,同样首付可以支付的总房价能直接多3倍,二套房直接多5倍,打开限购还能再吸引一波资金。中国目前的房贷利率,是基准利率上浮20%,利率高达5.8%左右,这在全球范围内也是很不可思议的。

美国房贷利率2~3%,欧洲直接0~1%,利息远低于中国。

即便是中国,2014年的时候房贷利率也曾经是基准利率下浮20%,利率3.8%左右,而如今是基准利率上浮20%,利率5.8%左右。哪怕是降回2014年的利率,也可以降2%,足足200个基点。

一次降20个基点,能降10次。还不够,再降也有可能。打完这所有的牌,硬生生的把房价撑个八年十年不成问题。十年之后怎么办?真能稳房价10年不涨不跌,经济自然增长来个50%不成问题,那房租收益率会从1.5%提升到3%左右。

这个时候再把房贷利率下降到3.5%左右,泡沫就不大了。

银行系统不是说自己可以承受30%的房价下降吗,10年后房价在今天的基础上降个30%,房租收益率可以从3%提升到4%,那就一点泡沫都没了。

届时即便有房价涨跌,也很容易稳住,不至于触发系统性风险。

这么算,确实是有可能实现房价软着陆。

所以,核心需求就是要硬拖10年,而不是自由落体。虽然万科提出的地产去金融化被立即驳回了,但提出的这个黑铁时代我觉得还挺贴切的。恒大连破产都不愿意,整个地产行业目前无人付出代价,那万科提出的这个黑铁时代,持续时间会非常非常的久,黑铁中可能连一点短暂出现的白银渣子都不会有。

房价不涨不跌,房企不死不活,大家一起慢慢熬着。

这种日子,我看至少得过上10年。我不知道你是有房一族,还是无房刚需。

未来的最大可能性我给你分析出来了,至于具体的决策,看你自己家的具体情况吧。