张庭的“微商帝国”要凉了?

文 / 察客

12/30/2021

有“酒窝美女”之称的台湾艺人张庭和曾是“台湾第一小生”的林瑞阳近年淡出荧屏,转而在大陆经商。二人摇身一变,一个成了“微商女王”,另一个成了“活酵母之父”。

夫妇俩依靠娱乐圈人脉与微商运营模式,把自创的“TST庭秘密”护肤品生意做得风生水起。尽管旗下产品屡传负面新闻,但公司却一直屹立不倒。

直到昨天,张庭旗下公司涉传销的新闻曝光后,网民纷纷感叹,这二人恐怕终于要凉凉了。

张庭林瑞阳涉传销案

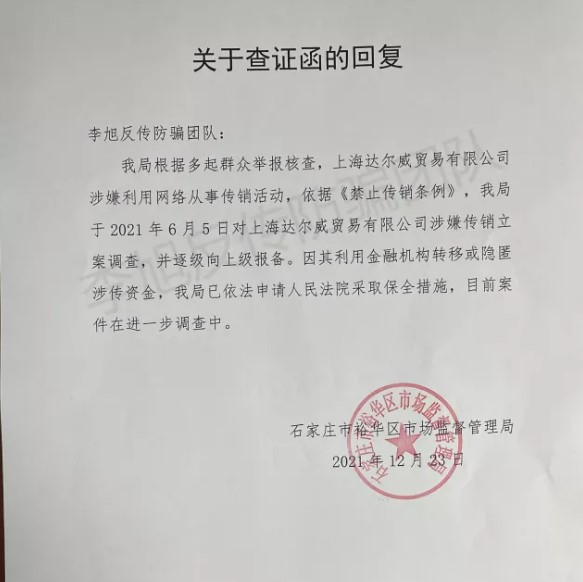

中国大陆的民间反传销团体“李旭反传防骗团体”公众号上周五(24日)晒出石家庄市裕华区市场监督管理局查证函的回复,证实今年6月5日对TST所属的上海市达尔威贸易有限公司涉嫌传销立案调查,并逐级向上级报备。

该公司还因利用金融机构转移或隐匿涉传销资金而被采取保全措施,高达6亿人民币(下同,约1亿2750万新元)的资金被冻结。

监管局工作人员说,该局成立专案组,参与调查的执法人员400多人,“目前来看属于经营性传销,是否具备诈骗性传销特征还在调查。”

和以实际经营为目的、销售业绩为计酬依据的经营性传销不同,诈骗性传销以经营为名,实际通过“拉人头”、收取“入门费”等方式获取非法利益。自2019年就开始追踪TST涉传销行为的前述民间反传销协会创建者李旭指出,“TST的模式很明显就具备(诈骗性)相关特性”。

根据中国《禁止传销条例》规定,如果是经营性传销,张庭夫妇可能面临罚款,但如果涉及诈骗性传销,二人或将面临牢狱之灾。

产品曾被投诉质量低劣

TST的产品本身就曾出过问题。2016年,多名消费者反映自己使用了TST明星产品活酵母后“烂脸”,TST客服却称这是正常的排毒现象。

消费者被医院诊断为皮肤发炎后,张庭本人又在微博发文称,TST产品“依法合规三证齐全”,且“有专业的第三方检验检疫机构做卫生安全性试验”。她还解释说,“每个用户的肤质不同,所以会对化妆品产生不同反应”。

《消费者报道》当年7月进一步调查发现,TST有30款未备案产品,其中13款各平台还在销售,而该品牌的“活酵母”概念更涉嫌虚假宣传。

众多明星站台宣传

产品被曝光有问题,却没有影响张庭的“微商帝国”版图扩张。TST能有今天的知名度,张庭的娱乐圈资源功不可没。

TST招揽加盟商的官网显示,“六大明星老板”是其宣传点之一,除了张庭夫妇,其余的还有大陆知名导演徐峥和陶虹夫妇,以及台湾歌手曹格和吴速玲夫妇,其中陶虹更是直接持有公司股份。

而曾为TST产品代言或站台的明星更是不计其数,包括林志玲、范冰冰、吴宗宪、赵薇等,可谓星光熠熠。

在娱乐圈摸爬滚打多年的张庭,对如何利用名人效应营销产品、获取流量十分在行。

明星们哪怕只发过一次微博,她们抹着TST面膜产品的照片就会被集合在一起,组成一张大合照,配以“TST是0门槛0投资0风险”字样,变成TST的永久广告素材。

传销现场般的线下活动

除利用明星在网上宣传外,TST还经常举办各种线下大型活动,邀请各地代理人参加。

张庭夫妇经常在现场高亢喊话,为台下的低级别代理们“打鸡血”,还带着员工和代理商坐邮轮出国旅游,为品牌助长声势。

更奇葩的是,如今身形走样、被网民戏称为“林奶奶”的林瑞阳,常穿着花哨的大衣在TST活动现场与女性为主的代理们亲密互动,甚至不惜男扮女装博人眼球。

从网传的照片和视频来看,TST活动的疯狂场面,与传销组织几无二致。

疯狂发展下线的盈利模式

TST又是如何盈利的呢?有代理商透露,TST的盈利机制基本围着“疯狂发展下线,疯狂砸钱囤货”。

一名曾在2016年加入的微商代理称,加盟虽然免费,但背后机制繁琐,“这几年其实没有盈利多少,钱大多都拿去囤货了。”

另一名TST代理受访时说,做这个主要靠招收代理,招到代理后,下线就会给自己抽成,获得高额利润。

据了解,TST将代理分为蓝卡和红卡,前者所享有的业绩返点只有个人销售部分,后者不仅有个人销售部分,还包括下线的业绩总和。红卡代理又分为七个等级,级别越高、团队业绩越高,返利也越高。

“微商帝国”体量惊人

利用以上种种方法,张庭夫妇这几年在大陆赚得盆满钵满。

据公司一位员工称,整个公司由1900个“集团”组成,自己只是其中一个集团的负责人,手下就有300多个代理,代理手下还有兼职销售人员。

该工作人员还称,公司在中国有766万名代理,如果按照每人每月2000元来算,全国一个月的营业额就高达153.2亿。

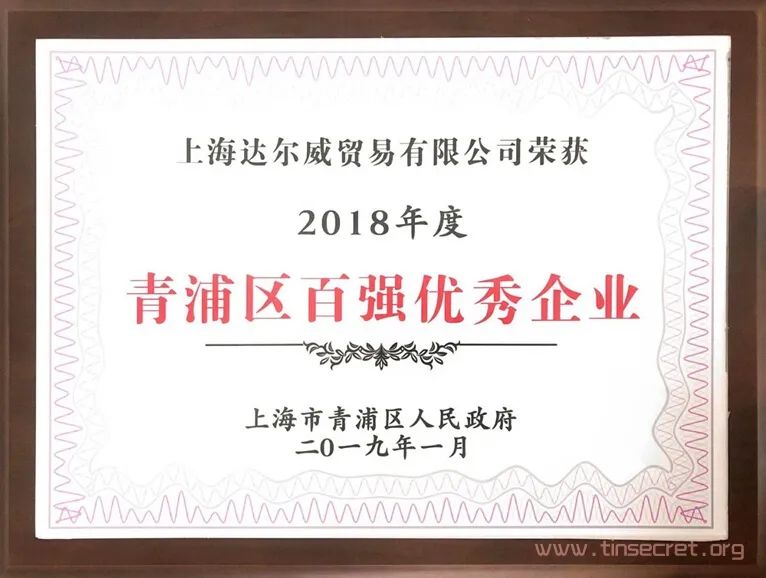

这就不难理解,张庭夫妇的达尔威公司何以成为上海青浦2018年的“纳税百强企业”,据报纳税金额甩开众多国际日化巨头及知名物流企业。

天眼查App显示,张庭相关公司有90家,其中,由其任法定代表人的公司77家。值得注意的是,今年成立的九家公司又于9月8日同时注销,而林瑞阳的关联公司则达到69家。

《环球时报》前总编胡锡进昨天发文说,一个人办几十家公司,这中间在倒腾什么,是值得打问号的。通常来说,搞出一堆公司,有利于做空利润和避税,另外可以把与合作伙伴共同开展的业务转移到其他公司里。

游走在传销边缘的微商

微商,是电商之后兴起的社交网络商业模式。其中,以基于社交媒体朋友圈的代理分销式微商,即C2C(Consumer to Consumer)最为人熟知。这种模式以个人为中心,基于代理级别逐级加价,引导下级批量购买商品并升级代理权,以此获利。

对普通民众来说,微商的低门槛带来了致富机会,而娱乐明星由于其知名度和社会影响力,做起微商来比普通人更占优势。

事实上,包括伊能静、张馨予、郭德纲在内的很多明星都涉足微商,被网民调侃“明星的尽头是微商”。

明星站在金字塔顶,而对于普通民众来说,微商营销非常依赖个人分享体验,需要在朋友圈不停地“炫富”,将自己包装靠微商致富的成功人士,以吸引其他人加入,并发展成自己的下线。这样才能卖出更多货,同时以更低的成本从上家拿货。这种形式实际上就带有了传销的色彩。有专家估计,中国数千万微商中,相当部分已经发展成为传销。

自上世纪90年代出现传销组织,中国对传销的禁止态度非常明确。尤其在2005年颁布《禁止传销条例》后,各地多次实施打击传销专项行动。

微商的野蛮生长,给监管部门打击传销工作带来了新的挑战。张庭夫妇此次涉传销案的最终结果,或许会成为今后微商类型传销案的一个判例。

中国官媒《人民日报》昨天发表短评说,要警惕以电商、微商等名义开展的新型传销(直销)行为,呼吁“剜掉网络传销毒瘤”,并称法治社会“容不下违法钻营的秘密”。

另一方面,中国大陆官方近期大力整顿娱乐圈乱象,整治粉丝经济、遏制流量至上、规范明星代言、打击虚假广告,措施频出。

张庭,这个和娱乐圈深度捆绑的“微商女王”,这次恐怕真的要凉凉了。

林瑞阳夫妇涉传销被查 分析:最重5年以上刑责

中央社/上海

12/30/2021

林瑞阳夫妇因经营传销涉及隐匿资金,遭中国监管部门调查,人民币6亿元(约9413.2万美元)资金遭冻结。学者分析,调查后若证实涉传销,轻则罚款,重则须承担5年以上刑责。

林瑞阳、张庭夫妇在中国发展多年,近年投入微商事业,旗下「TST庭秘密」产品包含护肤、精华液等保养品,也涉足燕窝等食品。

综合中媒29日报导,石家庄市裕华区市场监督管理局证实,林瑞阳夫妇经营的电商「上海达尔威贸易有限公司」遭民众举报,因此今年6月5日以「涉嫌传销」为由立案调查。

21世纪经济报导引述中国政法大学传播法研究中心副主任朱巍分析,如果经过监管部门调查,证实是传销行为,按照中国的「禁止传销条例」,公司财产将会被冻结,并裁处高额的罚款。如果情节重大,可能涉及刑法中的「组织、领导传销活动罪」。

广东德寰律师事务所副主任马平川指出,如果林瑞阳夫妇「组织、领导传销活动罪」的罪名成立,将面临5年以下有期徒刑或拘役,并处罚金;情节严重的,处5年以上有期徒刑,并处罚金。

马平川并解释直销与传销的差异,「直销是以销售产品为目的,而传销以拉人头为目的。直销有产品为基础,传销一般没有,或没有等值产品。」

朱巍指出,传销行为其中一个重要特征就是实际产品非常少,而帐面销售额非常大。「这就使得很多传销组织最终涉案金额可能高达几亿甚至几十亿的交易额,但是产品没有人拿,都在仓库摆着。」

他说,宣称「不需囤货」的模式是很多传销行为的典型做法,代理没有仓储、不囤货,只要发展下线就好。

然而朱巍也强调,目前还不能确定就是传销行为,仍要看返利模式、有没有会员、如何招募会员、有没有囤货、团队技术模式、实际销售金额等综合因素。这些都需要相关部门的调查。

纽约爆多宗加密货币投资骗局 华男遭骗数十万元

世界新闻网

12/27/2021

布碌仑(布鲁克林)班森贺华社日前又发生与加密货币投资骗局相关的案件,至少两名华人中招,且损失金额巨大;据警方数据,一名华男因轻信陌生人的话,将39万元积蓄放入对方推荐的交易户口中,不久后钱全部不翼而飞,至今讨不回来。

市警62分局纪录显示,报住在23大道交88街的64岁华男于本月16日到警局报案,他在11月26日网络上结识一名男子;对方不断游说投资加密货币已成为现在最赚钱的方法,推荐他开始投资,而自己能从中协助。

华男表示,对方帮他设立一个叫「比特币钱包」(Crypto Wallet)的交易帐户,原本没有行动,但在对方再三保证下便投入资本;他将39万元积蓄放入户口中,几日后检查时发现余额归零,急得他马上联系对方,但已惨遭拉黑。

第二起案件中,报住在西1街交17大道的40岁华女,于本月1日在微信上结识一名自称居住在旧金山的男子,两人几周以来传信息聊天,直到对方透露自己是名投资顾问,可帮助其通过投资加密货币赚钱。

华女深信不疑,将一笔10万8000元的款额电汇给对方,同时在一个名为CKCOIN的应用程序开了一个帐户;可不久后该帐户遭封锁,她联系对方时,男子表示需再注入3万元资金才能激活。

这时受害者相信自己已遇上骗徒,未继续汇钱,而是将数据交给警局处理;这两起案件被骗的数额都很大,目前警方已介入调查,但始终没有进展。

当地警员曾表示,手机和网络诈骗在华社最为频繁发生,损失的数额从几百块到数十万元不等,警方多次提醒也未能起到防范作用。

在社区安全讲座中,警员提到很多骗徒采用「杀猪盘」手法与受害者套近乎,获取信任后游说他们进行投资,结果一步步让其掉入陷阱中;要谨记「天下没有白吃的午餐」,如果对方提出的建议很诱人,说明有问题,民众若无法自行判断,一定要求助身边的人再三确认。

经中间人兑换本票 华人被跳票逾50万元

世界新闻网

12/14/2021

布碌仑(布鲁克林)近日有数名华人因买房或其他之需而通过中间人兑换银行本票(Cashier’s Check),不料却遭遇跳票,其中仅通过同一个中间人兑换的银行本票就有51万元被跳票。

数名受害者日前到美国亚裔社团联合总会求助,据陈氏夫妇讲述,因要购置房产,所有通过朋友介绍认识了以现金兑换银行本票的中间人张某,在将5万元现金交给对方后,于11月24日拿到本票,但因第二天是感恩节,他们在26日才前往银行,但不料再查帐户时发现跳票。

受害者石先生表示,他也是通过中间人张先生兑换了近2万元本票,然后在感恩节前后通过银行的ATM机存入,随后也遭跳票。

中间人张先生也场,他表示,自己至多从中赚取一个百分点,此次他是通过一名居住在新泽西州李堡(Fort Lee)的一华裔男子去当地银行兑换的本票。

张先生说,为保险起见,他还专门安排了一名司机带着45万元现金亲至李堡的银行,当面看着那名华裔男子将钱兑成本票并清点清楚后,才带着本票回到布碌仑。

据张先生称,在跳票后的第二天他即请律师前往银行查问,被告知那名男子随后又持身分证件回到银行要求撤销本票,导致这些本票跳票。

律师斯科拉里(Lisa Scolari)对此表示,受害者被骗后应第一时间向警方报案,另外因这些本票是跨州兑换,该案已涉及违反联邦法律,受害者还应尽快向联邦调查局(FBI)等部门举报。

斯科拉里还表示,若这些本票为真,银行不可能停止支付,因每张本票是由银行担保、以银行自有资金开具并由出纳员签署;因此不存在购买者第二天持证件又返回要求银行撤销的现象,除非这些本票为假才会跳票。

亚总会会长陈善庄表示,该案受害者至少有十几名,有的个人损失高达11万元,共计金额已经超过了50万元;但至今部分受害者选择不报警,怕税务局查税;但骗徒正是利用了这一点,他呼吁更多受害者站出来,配合调查。

藉耶稣基督之名圈钱 德州诈骗客被判关到死

世界新闻网

11/04/2021

北德州一名基督教广播电台节目主持人,经营庞氏骗局(Ponzi scheme)大约十年后露馅,他于1日(周一)被法官判处第三个终身监禁。

现年80岁的威廉嘉勒格(William Gallagher),其实从2019年3月被捕后一直都待在监牢中,他因为同样的诈欺行为已被达拉斯法院判处25年徒刑,德州法院也已判了他30年。2019年8月,泰伦特县(Tarrant County) 法院对他提诉,这次的审判庭是为福和市一带的受害者讨回公道。

嘉勒格在一家基督教广播电台担任主持人,他每次节目收尾时,总说「星期天教堂见」(See you in church on Sunday),这成了听众百听不厌的口头禅,他还出版理财的书籍,譬如有一本名叫「耶稣基督,金钱大师」(Jesus Christ, Money Master)。他所成立的嘉勒格财务集团(Gallagher Financial Group)在电视台做广告,有许多年长者相信他是虔诚的基督徒,绝对不会骗他们的钱。

泰伦特县检察官办公室年长者财务诈欺小组(Elder Financial Fraud team)的组长萝莉瓦内尔(Lori Varnell)指出,这是她执法多年来所看到的最恶劣案例,嘉勒格在各教会的周日集会中与教友接触,这些已退休人士把钱交给他投资,少的有几万元,多的有60万元,最后却血本无归,有些人必须卖房,有的人跟子女讨钱过生活,有些人重回职场上班赚钱,他们损失的金钱总数达3200万元。

1920年代,查尔斯庞济(Charles Ponzi)在波士顿为他的投资公司做广告,宣称有丰厚的报酬率又没有风险,他把新投资人的钱拿来付老投资人的年度利息,经过几年名声越来越大,收到的资金越来越多,但庞氏骗局终究有爆发的一日,投资人失去资本,诈骗者入狱服刑,这种骗术如今就是以他为名。

Zelle scammers bilk bank customers out of thousands — how to avoid them

By Paul Wagenseil

9/03/2021

Scams involving Zelle payment service still happening

Two Chicago-area women say scammers bilked them out of $3,500 each by conning them over the phone and then using the Zelle mobile-payment system to withdraw money from their Bank of America accounts.

“It’s really distressing,” one of the women, Nausheen Brooks, told TV station WLS. “You save your hard-earned money to just be taken away from you.”

The scammers texted Brooks and the other woman, Darlene Chelsey, pretending to be Bank of America and asking them to verify purchases. Both women denied making the purchases in question, and then were called by persons claiming to be bank representatives. The scammers used what appeared to be legitimate Bank of America phone numbers.

The women were each told that there had been Zelle withdrawals from their accounts, but that the problems could quickly be fixed if they used their own mobile banking apps to transfer the money back to themselves.

Six Spaces Home Staging

Contact: Hongliang Zhang

Tel: 571-474-8885

Email: zhl19740122@gmail.com

Brooks and Chelsey both did so, and the money disappeared. It seems that both their Zelle accounts had already been taken over by the scammers.

“They definitely had access to the account if the money was wired to herself,” Bogdan Bodezatu, a threat researcher with Bitdefender, told WLS. He added that the scammers may have gotten access to the accounts due to data breaches at other websites, which can compromise reused passwords.

How to avoid Zelle scams

Avoiding Zelle scams is like avoiding many other online scams. Create strong, unique passwords for any account that involves money, especially banking accounts, and use one of the best password managers to keep all of them straight.

Don’t trust anyone who calls or texts you and wants you to perform a financial transaction, even if that person appears to be from your bank. Instead, call the bank yourself using a number that you look up.

Don’t give out one-time-use verification codes to anyone, even if they claim to be from your bank. And again, never reuse passwords for sensitive accounts.

Years of Zelle scams

Sadly, this is not a new occurrence. Zelle-based scams have been happening for years — we first wrote about them in April 2018.

The earliest scams involved crooks getting people to pay for non-existent items through Zelle, then discovering they couldn’t get their money back because unlike with a credit-card, the money is withdrawn immediately from your bank account.

Later, people who’d never even signed up for Zelle were scammed out of thousands of dollars by crooks who set up accounts in their names and drained their bank accounts.

That’s because Zelle is owned by seven of the largest U.S. banks, including Bank of America, and used by hundreds more banks. Anyone who has an account with those banks is eligible for a Zelle account, and many banks build Zelle right into their own mobile apps.

These most recent scams seem to involve persons whose accounts have already been hijacked, perhaps through password reuse. (If you use a password on more than one account, then a compromise of any one of those accounts compromises them all.)

Why Zelle is vulnerable

The real problem is that Zelle uses email addresses and phone numbers to identify account holders, and neither was ever designed to be foolproof. Both email addresses and phone numbers can be easily “spoofed” by cheap software.

Many banks do text a one-time code to customers to verify certain transactions, yet not only can text messages be intercepted, but scammers can con customers into revealing texted codes.

Another issue is that Zelle has direct access to bank accounts. Venmo, which is not affiliated with the banks, makes users create a separate account that is linked to a credit card or into which the users deposit money. This creates a buffer between Venmo transactions and their bank accounts.

We’ve reached out to Zelle to ask if the company has made any security improvements in the past three years, and whether Zelle would consider setting up a “staging” account to act as a buffer, similar to the way Venmo operates. We’ll update this story when we receive a response.

In the meantime, one thing does appear to have changed: Both Brooks and Chelsey had their $3,500 losses covered by Bank of America. That’s a better outcome than some of the earliest Zelle scam stories, in which the victims were essentially told by the banks that they should have read the fine print.

That fine print, by the way, still says that the bank isn’t legally liable if you transfer money via Zelle to the wrong people.

Update: Zelle responds

In response to our inquiries, Zelle provided this statement.

“Phishing Scam: This is an example of a phishing scam where the scammer spoofed the Bank of America phone number and attempted to convince the individual to provide their personal information, not a breach of Bank of America or Zelle security.

We’d like to remind consumers that your bank will never call you to ask for sensitive information and they would not ask a customer to transfer funds between accounts in order to prevent fraud. Hang up and call your bank at the phone number listed on the back of your bank-issued debit card or on the bank’s official website if you must provide information over the phone.

In-App Notifications: When consumers send money using Zelle within their mobile or online banking experience, they are sending money directly from their bank account to another person’s bank account, typically within minutes when both users are already enrolled.

When sending money there is a final prompt requiring the sender to confirm the mobile number or email address being used and that it belongs to the intended recipient. This prompt provides the first name of the person who the mobile number or email is enrolled to and an alert that the payment cannot be cancelled once sent.

Consumer education: Zelle is working to address an acute need for financial education. Through our Pay It Safe initiatives, we have partnered with organizations to offer free financial education to consumers through modern banking courses and consumer protection resources.

Through a strategic partnership with EVERFI — the leading social impact education technology company — we have reached more than 60k students in 47 states. Results show that high school students achieved a 39% average knowledge gain after taking the Zelle Money Moves: Modern Banking & Identity Protection course.

In addition, we are working with Cybercrime Support Network to spread awareness and educate consumers and small businesses on avoiding financial fraud and scams.”

北美法律公益讲座安排

时间:周二到周五 晚间

5:30-7:00(西部时间)8:30-9:30(东部时间)

周二: 如何准备遗嘱文件(遗嘱workshop)

周三: 数据泄露和个人身份保护&事业机会说明会

周四: 移民和留学生常见法律问题

周五: 小企业常见法律问题&事业机会说明会

Zoom:6045004698,密码:请私信或群里@我