2022/11/18/

根据Fitch Ratings最新报告,2022年第二季度的住房贷款申请同比下降了55%。

加息几乎影响到了美国所有银行的房贷部分,特别是那些专门做NQM(Non-Qualified Morgage)不查收入贷款的公司。

First Guaranty Mortgage Corp. 和Sprout Mortgage就是其中两家。

今年春季之后,随着美联储加息,房贷利率快速攀升,重贷业务受到重创,大量减少,同时买房者可负担能力下降,贷款申请量骤减,导致First Guaranty Mortgage现金流断裂。

2021年,该银行一共放出106亿美金房贷,而2022年的业务量腰斩,欠债4.73亿美金,而且出售贷款业务利润率严重下降,光这块业务第一季度亏损2330万美金。

First Guaranty Mortgage于今年6月申请了破产保护,裁员80%,600名员工裁掉了471人。

而另一家Sprout Mortgage更惨,直接关门倒闭

Sprout Mortgage规模并不小,之前每月房贷规模高达3.8亿美金,但是到倒闭的时候,想卖掉1.9亿贷款,却只卖掉了9千万,因为华尔街不接盘Non-Qualified Morgage。

这是否会引发像2008年那样的次贷危机?

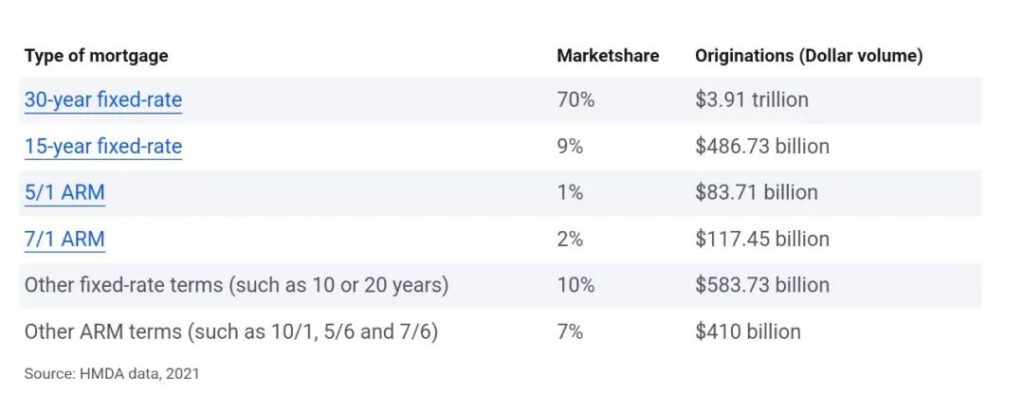

我们来看看不查收入贷款(NGM)的占比。

尽管2022年第一季度,NQM在第一贷款市场的比例翻了倍,由2020年的2%升至4%,但是也只占4%。

而30年固定利率贷款占了70%,ARM浮动利率贷款占了大概12%。

Black Knight报道说,截止到今年7月31日,90%的第一贷款利率低于5%,多于2/3的贷款利率低于4%, 而且这些贷款中83%都是30年固定利率。

所以要靠这4%掀起一番浪潮,不容易,但的确如一些经济学家预测,“今年夏天买房的人可能是最惨的,他们最有可能抛售房屋!”

因为那时房价高,利率高,买家还没有从之前“卖家市场”的竞价抢房转变过来,迫切地想锁定一套房。

刚听到这个论调时,觉得有些危言耸听,直到看到了这一贴:

年薪16w, 买2m房!!首付1m,利率近7%, 该放弃吗?

一个湾区职场新人,入职两年,工资差不多16w,家庭收入20w以下,两个多月前进入了买房合同,房价2m,家里父母给了首付1m,因为收入不够,所以贷了NQM(不查收入贷款)1m,很早就锁了近7%利率。

现在感觉每月还贷压力有点大,而且经济前景不明朗,各大科技公司裁员风声四起,担心哪天被雷就大事不妙了,所以在网上求问大家建议,是否该放弃买房。

买房一般有个金律,大概是收入的3-4倍比较稳妥。这位网友,即使是1m的贷款,也达到了家庭收入的5倍。

加上现在的经济大环境,不得不捏把汗。

昨天美联储再次0.75加息尘埃落定,湾区各大科技公司裁员和冻结招聘行动也纷纷响应,湾区房价已经领跌了近10%,这位朋友有这个顾虑,不是没有道理。

而且有这种情况的,不只他一人。由于之前的房产热潮,很多房东都希望在高点出售,所以很多租客不得不搬家,Christen就是其中一个。

住在乔治亚州的小城Columbus,Christen原来的每月房租只有800美金。由于房东卖房,租房市场租金又一直涨,所以Christen打算买房。

经历了抢房大战,5轮败,终于今年5月,Christen花了20万买了一套3卧,有独立院子的小房,但是那时利率已经到6%,每月月供达到1500美元,几乎是之前租金的两倍,但现在房价已经跌了10%,房子还有很多需要维修的地方。Christen现在也有些后悔,还贷压力还是不小。

如果这个时候遇到什么裁员或者别的变故,这部分买房者的风险的确很高。

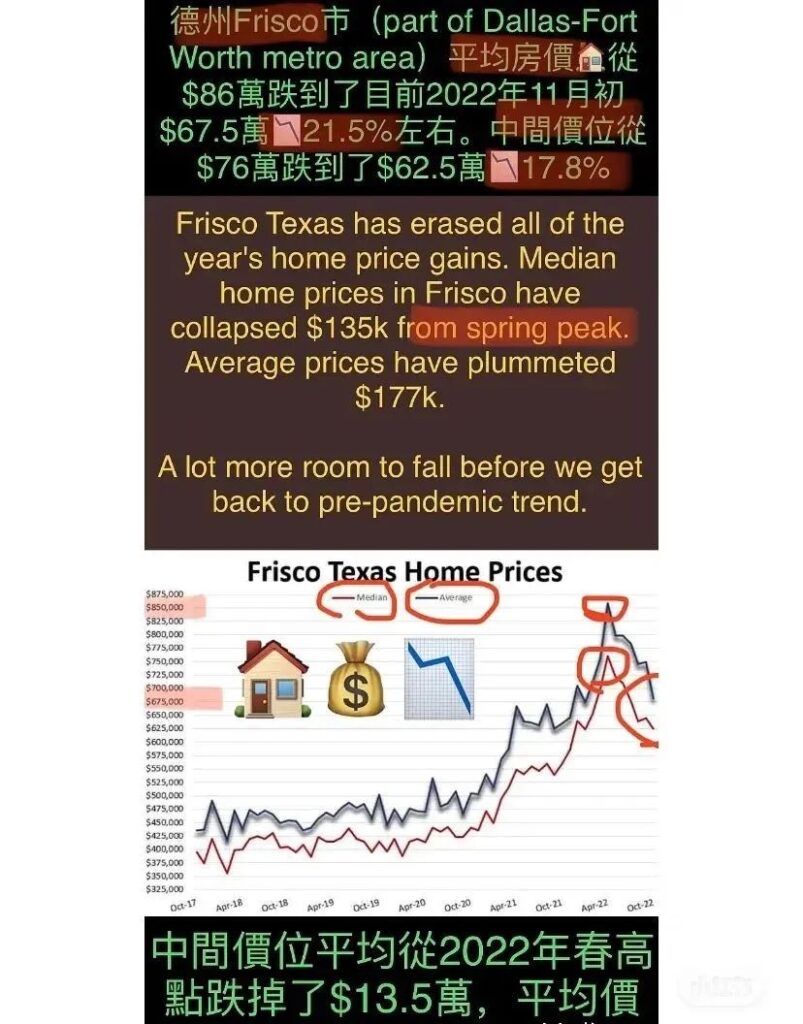

而且之前涨得疯狂的地区,现在房价已经跌掉了首付20%, 比如德州的Frisco,

那里站岗了的朋友会不会抛售呢?

你会如何建议之前湾区的那位网友?