学贷新制7月生效 有人月还款金额从150元→713元

6/29/2026

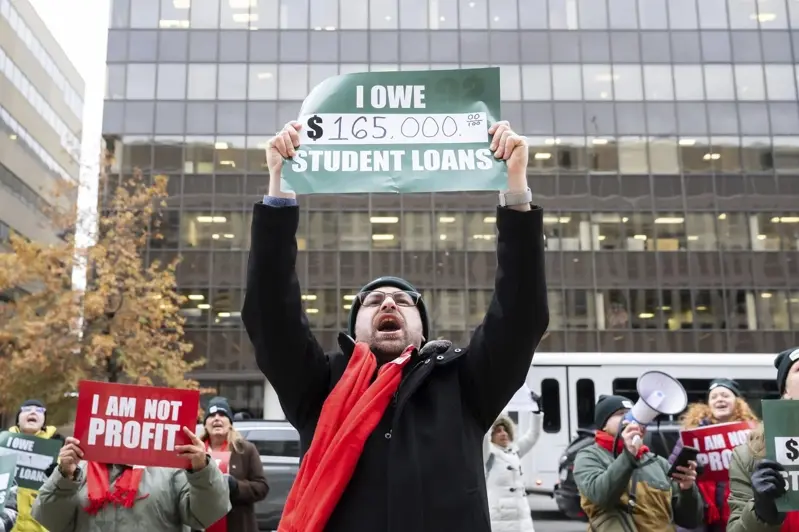

7月1日开始,学贷实施新规,借款人的负担将加重。图为华盛顿州一男子在教育部前举牌,称他还欠学贷16万5000元。(美联社)

开学日在即,而在川普总统的又大又美法(Big and Beautiful Act)之下,学生贷款将自7月1日起出现重大变革,学贷借款人可能面临大又重的负担:还款更重、可贷额度减少以及贷款条件更加严格。

国家广播公司新闻网(NBC News)报导,自7月1日起,川普的大又美法将简化学贷系统,减少学贷款偿还计划的选择,并加强对学生贷款额度的限制。在此一改革下,预计有超过700万参与该计划的人将被迫每月支付更多的联邦贷款。此外,利率也将上涨。

财富管理公司Focus Partners Wealth的理财顾问奎格(Beckca Craig)表示,「人们对即将发生的事情感到十分紧张,甚至有些恐惧,」她指出,向该公司寻求协助的学贷借款人数明显增加。

这项新措施是川普政府削减联邦机构各项援助计划资金的一部分。联邦学生援助计划将从教育部转移到财政部。政府官员表示,财政部更有能力促使债务人履行还款义务,因为它负责为联邦和州政府机构追讨违约债务。

川普指责拜登政府过于注重学生贷款减免和债务取消,而忽视了确保贷款偿还的重要性,而他的目的是为了削减联邦开支并向大学施压,要求降低学费。

北卡罗来纳州的学贷借款人科雷亚(Lori Correa)对这些变化感到困惑不已,正在权衡各种选择。她使用在线贷款仿真器后表示,由于还款计算方式的改变,她估计在新方案下,她的每月学生贷款还款将从150元飙升至713元。

现年57岁的科雷亚说道,「我原本希望凭借我付出如此高昂代价获得的教育,能够过上体面的生活,但是我现在感觉,如果你只是一个普通人,努力奋斗,你根本无法成功。」

根据联邦学生援助统计数据,2026年第一季,近4300万学贷借款人背负近1.7兆元的贷款。纽约联邦储备银行的报告显示,同期另有260万名学贷借款人因未偿还贷款而违约。报告称,违约借款人的平均年龄接近40岁,来自南方州,在新冠疫情爆发前都没有违约纪录。

学生贷款权益组织担心,学贷借款人已面临通货膨胀飙升、能源和食品价格上涨以及住房和医疗保健负担加重的压力,现今学贷还款增加不啻雪上加霜,可能会迫使一些低收入家庭和大学生转向私人贷款市场,在那里他们可能面临更高的利率。专家担心,这些学生甚至可能完全放弃高等教育,进而影响他们的经济流动性和竞争力。

专家指出,在新政策下,学贷借款人必须了解4项关键性的改变:

1.新贷款

自7月1日开始,要申请学生贷款或寻求合并现有贷款的借款人只能有两种选择。一种是「还款援助计划」(Repayment Assistance Plan),在该计划下,调整后年收入不超过1万元的学贷借款人每月仍需至少支付10元。这笔还款额看似不多,但是如果年收人只有1万元,这个金额就为数可观了。

另一种是分级标准计划,还款金额将根据借款人未偿还的贷款余额计算,还款期限固定,最短10年,最长25年。

2.旧贷款

参加之前「有价值的教育储蓄计划」(Saving on a Valuable Education Plan,SAVE)的学贷借款人至少有90天的时间转入新的还款计划。此外,他们还有另一个选项:可以选择「根据收入还款计划」(Income-Based Repayment plan,简称IBRP)。该计划不会取消,因为是由国会在20年前制定的。

3. 贷款限制

在新计划下,贷款限制增加,终身联邦学生贷款总额不得超过25万7500元。教育部官员表示,此举有助学生避免「背负过多的贷款债务」。

4. 自动还款折扣

由于只有略超过三分之一的学贷借款人按时还款。教育部官员表示,在9月30日前加入自动还款服务的学贷借款人将有资格享受1%的利率折扣。克雷格表示,任何利率优惠在都很重要,因为新的学生贷款利率已达到多年来最高的水准。自7月日开始,非政府补贴的大学生贷款利率将为6.52%,研究生贷款利率将为8.07%。5年前,这两个利率分别为2.75%和4.3%。